Investiții cu randament pozitiv și negativ în 2024, prin prisma teoriei relativității aplicată pe piețele financiare

Asistăm la o dinamică a piețelor în contextul poli-crizei din ultimii ani, care devine tot mai dificil de previzionat pe un orizont de 3-5 ani, chiar și o viziune pentru maxim un an poate fi lipsită de robustețe odată ce apar noi provocări în zona geo-politică cu posibil impact în piața mărfurilor, a energiei sau alte piețe financiare. În plus, mixul de crize suprapuse manifestate în ultimii ani, a arătat că modelele clasice ale teoriei moderne a portofoliului nu s-au mai validat, asistând la scăderi simultane chiar și la clasele de active preponderent invers corelate. În ultimul raport publicat de BlackRock Institute se preciza că este necesară o reinventare a managementului de portofoliu, Jean Boivin afirma „Ca să constitui un portofoliu robust, ai nevoie să conectezi punctele dintre economie, piețe, politici, geopolitică și randamentul scontat“.

În cadrul acestui articol, propun spre dezbatere un concept provocator, și anume o teorie a relativității aplicată pe piețele financiare, în care fiecare categorie de stakeholders poate avea percepții divergente privind evoluția, randamentul sau riscul anumitor active reale sau financiare. Precum în fizică, unde de exemplu viteza este percepută diferit în funcție de sistemul inerțial, conform teoriei relativității restrânse, această sintagmă poate fi reprezentată de imaginea în 4 dimensiuni a triunghiului Penrose (descoperit de matematicianul și fizicianul englez Roger Penrose).

De la prima vedere se poate constata că este dificil să diferențiem piețele în urcare sau în scădere de o simplă mișcare laterală și numai setând diferite orizonturi de timp (timeframes) am putea lua decizia de tranzacționare corectă, iar aceasta poate fi la rândul ei diferită în funcție de categoria de traderi care o analizează. De exemplu, deși day traderul ar putea plasa tranzacții de vânzare considerându-se pe o piață în scădere, aceasta poate fi doar o percepție greșită și să se concretizeze un trend principal ascendent, care le va executa consecutiv mai multe ordine de stop loss, activând efectul drawdown. Pe de altă parte, investitorul care preferă piețele în urcare, poate deschide o poziție exact înainte de o schimbare de trend, iar piața în scădere pe o perioadă mai îndelungată ar putea genera costuri ale imobilizării capitalului. Cât despre swing traders, care consideră că orice piață poate fi în range pe un anumit orizont de timp, trendurile unidirecționale lungi pot să genereze costuri de hedging, chiar și atunci când se utilizează contracte cu opțiuni.

În acest sens, o soluție viabilă și echilibrată pentru toate categoriile de traderi și investitori, pe care am abordat-o în ultima carte publicată, „Echilibrul pieței valutare versus hazardul moral“, vizează un portofoliu pentagon, bazat pe un mix de strategii DCA discreționar aplicate obiectivelor și nu unor anumite clase de active financiare.

Desigur, când vorbim despre investiții cu randament pozitiv și negativ, trebuie să facem distincția între pozitiv și real pozitiv, adică plasamente cu randamente care devansează rata inflației. Iar din acest punct de vedere, una dintre puținele valute pentru care risk free rate a reușit să migreze din zona real negativă este USD. În plus, noul guvernator BOJ, Ueda, care se părea că este mai conservator decât Kuroda, amână renunțarea la zero interest rate policy, în ciuda mediului inflaționist ridicat, având în vedere valoarea de 3% într-o țară cu caracter deflaționist. Pe de altă parte, poate chiar teama de deflație pe seama unei creșteri economice modeste a condus la aceasta atitudine, iar un yen slab, peste 150 USD/JPY, nu numai că ar încuraja în continuare carry traders, ci în final și exporturile, turismul etc. Și chiar dacă această categorie de investitori cred că nu mai este semnificativă, într-o piața Forex dominată de AI prin HFT, ar putea exista un potențial de fructificare a acestui diferențial de dobândă și în viitor. Aceasta mai ales dacă pivotarea FED va veni doar în toamna 2024, bazându-se pe reziliența dovedită până acum a sistemului financiar-bancar și, implicit, a economiei reale la rate înalte ale dobânzii, peste 5%.

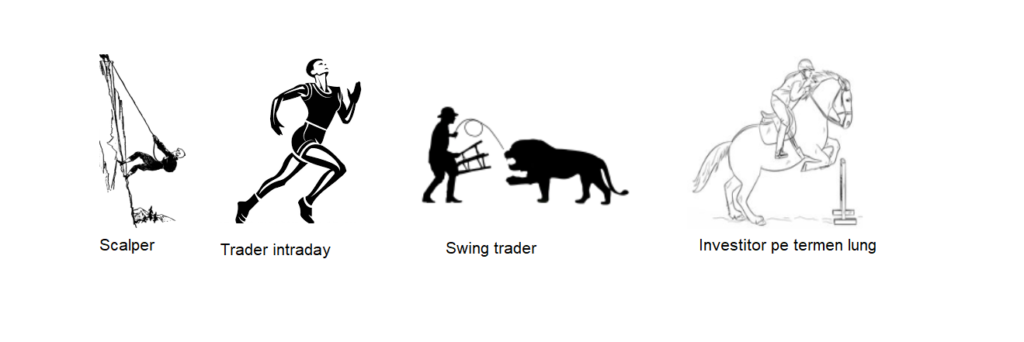

Am amintit despre HFT și nu putem ignora o subcategorie a day traders, care s-a dezvoltat odată cu tehnologia, și anume scalpers. Din punctul meu de vedere, aceste strategii bazate pe martingale sau TP marginal (2-3 pips) plus SL la 100+, nu sunt sustenabile pe termen lung. Ca să utilizăm o exprimare plastică, acesta este un alpinist care de multe ori escaladează muntele fără antrenamentul și echipamentul potrivit și chiar dacă reușește uneori, orice ‘intemperie’ care poate genera volatilitate excesivă și gaps. În plus modelele probabilistice, cu rată de câștig sub 50%, datorită spread-ului, pe termen lung va genera un colaps.

Pe de altă parte, nu toate strategiile intraday au rata de eșec mare, însă trebuie utilizat un profit tampon, care să absoarbă pierderile, întrucât un raport risk/reward de 1/2 sau chiar 1/4 are probabilitate de câștig din de în ce mai mică. În acestă zonă rămân preferate valutele forte EUR/USD, GBP/USD etc, dar și metalele și alte mărfuri prin CFD. Ar fi bine de clarificat totuși aici, că raportul risc/profit ne indică doar o formă a rentabilității, iar pt a avea o referință corectă ar trebui inclus mereu în ecuație timpul, calculând și un randament anualizat, pentru a nu avea surpriza ca profitabilitatea noastră să nu depășească mici măcar pe cea a unui indice pe termen lung, care poate fi obținută cu mult mai puțin efort.

Aceasta consider că este concretizarea teoriei relativității pe piețele financiare, dată de apetituri la risc diferite, asimetrie informațională sau percepții contrare. S-ar impune ca fiecare strategie de tranzacționare sau investiții să fie ajustată în funcție de profilul de risc.

Dacă scalper-ul ar putea fi considerat un alpinist slab echipat, traderul intraday poate fi comparat cu un maratonist, care dacă sprintează prea tare la început, are șanse minime să termine cursa. Cât despre swing trader, acesta este dresorul care trebuie să fie conștient că nu se poate aplica aceeași metodă pentru dresarea câinilor, cailor, leilor sau tigrilor, chiar dacă toate se bazează pe o recompensă oferită animalului. Cât despre investitorul pe termen lung, chiar dacă acesta este un maestru al călăriei, totul depinde și de rasa și antrenamentul calului ales pentru a obține un timp bun.

Astfel, pentru swing trader, randament pozitiv ar trebui să însemne valoarea netă a profitului anual, după ce deduce toate costurile implicate în principiu de hedging și swaps/rollover etc. În 2024, consider că pot apărea oportunități pe termen mediu în special în economiile emergente, unde dobânzile încă mari și mediul inflaționist forțează randamentele, iar dacă nu există o aversiune față de sistemul politic sau economic, pot exista expuneri valutare atent controlate în zone precum Brazilia (BRF sau chiar indicele EWZ), Columbia (Ecopetrol sau Bavaria) sau Turcia (în special sectorul bancar). Metalele prețioase și sectorul energiei ar trebui la fel de atent urmărite și în perioada următoare ca tranzacții pe termen scurt și mediu, mai ales dacă cele două războaie (Rusia/Ucraina și Israel/Palestina) vor implica și alți jucători, generând noi provocări pentru piețe.

Cât despre investițiile pe termen lung, este evident că nu sunt încă motive să fie majorate portofoliile deținute pe Google sau Amazon, iar Tesla are probabil nevoie de o restructurare după prăbușirea vânzărilor. Sectorul food & drink & pharma promite și în 2024, Pepsi devansând toate previziunile de creștere de exemplu. Piața parafarma (suplimentele alimentare) a depășit un miliard de euro și în România și iar top performerii din BET-C, care atinge noi maxime în ciuda problemelor macro structurale, pe fondul apetitului pentru randamente real pozitive, au perspective și pentru anul următor dacă va continua procesul dezinflației și creșterea economică peste media UE.

Desigur, cea mai mare atenție trebuie acordată sectorului IT, în special cea cu implicații în dezvoltarea de soluții AI (cazul Nvidia și Supermicro) și cea axată pe robotică. Totuși trebuie avut în vedere pe de o parte zonele care au migrat spre blockchain care încă nu are o reglementare coerentă ce ar putea să îi permită reinventarea și, pe de altă parte, tehnologiile uzate moral sau social media care încă realizează concedieri masive.

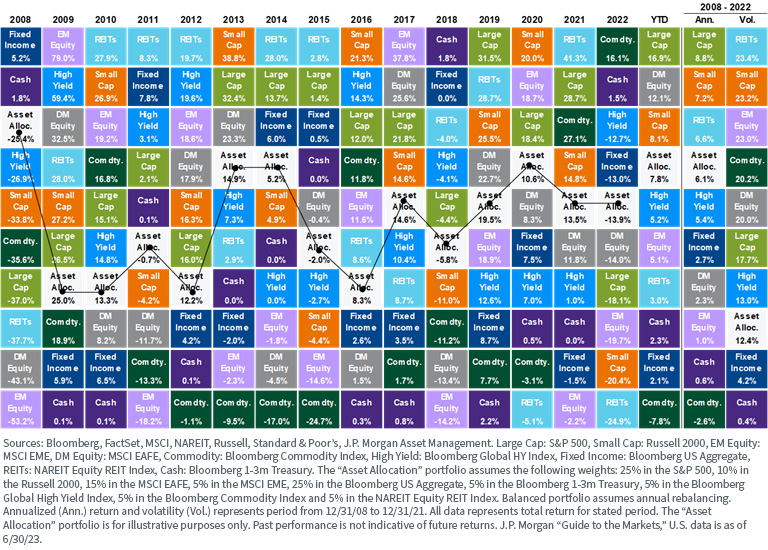

Evident, există și investitorii care nu dispun de suficient timp și se simt confortabil doar atunci când investesc în titluri de stat, obligațiuni, indici sau ETF pe indici sau pe active reale – de exemplu REIT, inclusiv mărfuri – ETC, care desigur pot genera randamente mai modeste, chiar real negative. Iar pentru a avea un forward looking cât mai pertinent pentru anul următor este indicat să analizam performanța diferitelor clase de active în ultimii 15 ani, exemplificată în continuare.

Tabelul relevă inversarea performanței companiilor small cap. cu large cap. odată cu declanșarea crizei Covid în 2020, și revenirea large cap. în 2023 așa cum s-a întâmplat și în anii post-criză în 2008. Sectorul imobiliar a fost cel mai performant prin REITs în 2021, iar mărfurile în 2022, inclusiv aurul, situație care s-ar putea reitera și în 2024. Pe de altă parte, trebuie realizată și o analiză fiscală pentru a reliefa veniturile nete, inclusiv modalitățile de optimizare și rebalansare.

Concluzionând, anul 2024 ar putea garanta un randament real pozitiv pe baza unui mix de investiții și strategii de tranzacționare axate pe obiective, nu doar pe active, conceptul de portofoliu pentagon l-am dezvoltat în ultima lucrare publicată și îl voi explica pe larg în cadrul cursului Management de portofoliu – tehnici eficiente bazate pe obiective.

În ciuda riscurilor și provocărilor actuale, chiar dacă traversăm o perioadă complexă în care noi “lebede negre” își fac apariția aproape anual, este important să înțelegem că investițiile se bazează pe o varietate de factori și nu ar trebui să se bazeze exclusiv pe tendințele istorice ale pieței, existând mereu și oportunități. Diversificarea portofoliului, luarea în considerare a obiectivelor financiare personale și înțelegerea modului de funcționare a piețelor financiare sunt abordări solide pentru traderi și investitori.

*Articolul a fost scris de Dr. Teodor-Adrian Morar-Triandafil, lector AS Financial Markets

Disclosure:

Articolul are doar un scop informativ și nu constituie un sfat de investiții, o recomandare a unei strategii de tranzacționare sau o ofertă de cumpărare sau de vânzare de titluri financiare. Acest material poate conține estimări și declarații prospective, care pot include previziuni, dar nu reprezintă o garanție a performanței viitoare.

Dacă vrei să înțelegi cum funcționează și interacționează piețele financiare, care sunt cele mai bune momente de tranzacționare și cum îți optimizezi portofoliul printr-un mix de investiții prin DCA mecanic sau discreționar, hedging și swing trading, îți recomandăm cu încredere cursul ASFM – Management de portofoliu – tehnici eficiente bazate pe obiective, prezentat de un expert internațional cu peste 30 de ani în investiții și trading, doctor în economie cu specializarea trading și autor de studii/lucrări privind dinamica piețelor financiare.

S-ar putea să-ți placă și

Efectul septembrie: de ce se tem investitorii de această lună?

Avertisment ESMA: Cerințe la postarea recomandărilor de investiții pe rețelele sociale