Cum să NU investești în AUR!

Aurul nu este un simplu metal prețios din care se creează bijuterii frumoase. Aurul a fost întotdeauna sinonim cu bogăția și puterea, iar oamenii au încercat tot timpul să se asigure din punct de vedere financiar investind în aur. Timp de secole, investiția în aur a fost considerată una sigură, însă mai este astăzi profitabil să investești în aur? Află din acest articol scris de Mukul Pal, lector AS Financial Markets și fondatorul AlphaBlock! Originalul poate fi găsit aici.

Realitatea inflației

Aurul poate fi unul dintre cele mai neînțelese active, dar dacă presupunem că inflația este reală și ratele dobânzilor vor atinge rate de două cifre, multe neînțelegeri în jurul aurului ar trebui să se rezolve de la sine. Aurul este o investiție esențială. Este un lider în materie de mărfuri, este mai stabil în comparație cu alte mărfuri, este popular și are o istorie ca monedă.

Aur vs Petrol

Aurul este un lider de mărfuri mai important decât petrolul, deoarece petrolul nu poate înlocui banii, dar aurul poate.

Aurul și petrolul sunt două mărfuri cu caracteristici și factori diferiți:

- Metalul prețios are o aprovizionare relativ stabilă, cea mai mare parte a aprovizionării lumii fiind deja minată și supraterană. În schimb, oferta de petrol se schimbă constant pe măsură ce sunt descoperite noi rezerve și nivelurile de producție fluctuează.

- Cererea de aur este determinată de bijuterii, investiții și achizițiile băncii centrale, în timp ce petrolul este folosit în principal pentru transport și nevoi de energie.

- În perioadele de incertitudine economică, aurul este adesea văzut ca un activ sigur, în timp ce petrolul este strâns legat de creșterea economică.

- Atât aurul, cât și petrolul pot fi influențate de evenimente geopolitice, dar aurul este adesea văzut ca o investiție mai stabilă. Cercetările sugerează că aurul oferă o acoperire împotriva inflației, în timp ce petrolul oferă o acoperire împotriva riscului geopolitic.

Aur vs. Acțiuni

Aurul a oferit randamente anualizate de aproape 10% din 2000, în timp ce S&P500 a oferit randamente anualizate de 6% pentru aceeași perioadă. De ce este aurul un activ subapreciat în ciuda performanței sale? Pentru că nu generează știri? Sau pentru că Google a furnizat un profit anual de aproape 40% pentru perioada respectivă? Sau pentru că multe companii cu ”T-value” de 1 USD au învins aurul în această perioadă? Emoția acțiunilor individuale va fi întotdeauna mai mare pe o piață de tip taur (bull market) și va umbri randamentul cu două cifre a aurului. În anumite privințe, aurul se comportă ca un stoc de valoare și, prin urmare, are performanțe slabe.

Subreprezentarea aurului

Aurul are o valoare ”T- value” estimată de aproximativ 11 T din totalul aurului extras din lume. Din aceasta, aproximativ 1,9 T dolari sunt deținute de fonduri suverane. Există aproximativ 200 de miliarde de dolari în ETF-uri susținute de aur. Cu toate acestea, distribuția metalului galben este grupată în regiuni specifice. Prin urmare, există o subreprezentare a aurului. În medie, portofoliile investitorilor instituționali și individuali dețin mai puțin de 0,1% aur în portofoliile lor. Nimic în comparație cu o suprareprezentare exagerată a bogăției globale de peste 50% în imobiliare, care sângerează din cauza creditelor ipotecare mari și cu o scădere a valorii activelor, din cauza moștenirii costului zero al banilor după 40 de ani de cădere în ratele dobânzilor.

Ciclu de 34 de ani și excepția de la regulă

Ciclul aurului de 34 de ani ghidează fluxul de lichiditate de la capital la aur, pe măsură ce banii trec de la hârtie la activele dure. Peter Cogan a menționat ciclul crizei de aur de 34 de ani în articolul său despre cicluri periodice predeterminate de optimism și pesimism. Criza aurului din 1967-68, care a culminat odată cu sfârșitul sistemului Bretton Woods, a urmat crizei aurului din 1933-1934. Articolul scris în numărul din 1969 al revistei Cycles a fost vizionar și este singura referință din aproape 70 de ani de literatură Cycles. Dar partea mai interesantă este că Ciclul este încă valabil și funcționează. După criza aurului din 1967-68, am văzut criza din 2000, în care oamenii au crezut în acțiunile tehnologice și în visele de hârtie pe care le oferă în comparație cu activele dure.

Am luat prețurile istorice și ne-am uitat la minime pentru a reconcilia minimele din 34 de ani. Ciclurile economice sau ciclurile de timp pe termen lung sunt definite de minime, nu de maxime, deoarece valorile maxime ale lăcomiei nu sunt la fel de precise precum cele ale fricii.

Dar pentru o gândire non-intuitivă, avem nevoie de un istoric economic, care s-ar putea să arate că, din punct de vedere istoric, mai multe cicluri au eșuat decât au reușit. Un statistician instruit în istorie economică și cicluri economice va indica legea eșecului lui Campbell și Goodhart și va reitera că ciclurile sunt ca niște indicatori, destinate eșecului. Confirmarea unui model nu elimină probabilitatea eșecului acestuia. Frica și pierderea încrederii în moneda de hârtie pot depăși ciclul actual de vârf pe termen lung al aurului și, în loc să depășească și să se inverseze, ar putea persista la noi maxime. Și chiar dacă într-adevăr atinge vârfuri și apoi scade, amintiți-vă că este o mică parte din alocarea dvs. generală, care, dacă ipoteza dvs. de inflație este corectă, ar putea oricum justifica o deținere pe termen mai lung.

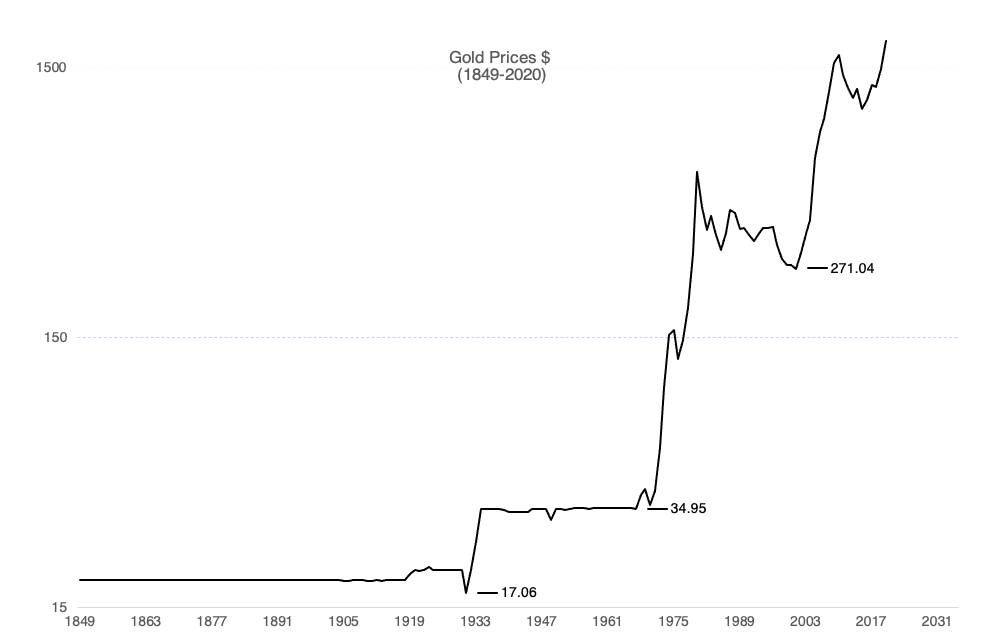

Iată cum a evaluat prețul aurului între anii 1849-2020:

Caracteristicile statistice ale aurului

Înainte de a investi în aur, trebuie început cu înțelegerea caracteristicilor statistice existente ale aurului. Ceea ce, desigur, așa cum am menționat, este o părtinire retrospectivă, dar este totuși o istorie esențială de asimilat. Aurul are o corelație serială relativ mai scăzută și mai robustă în comparație cu petrolul și S&P500. Acest lucru face ca aurul să fie relativ mai staționar decât activele comparative din discuție. Clasificarea valorii aurului, care funcționează împotriva popularității sale, are un avantaj invers ca un activ de mare diversificare care poate reduce riscul general în portofoliu.

Cum să nu investești în aur!

Jack Sauers, un investitor în aur, a scris despre legătura dintre aur și sectoarele pieței și inflație în 1977. Din punctul de vedere al investitorului, aurul și acțiunile în aur sunt privite ca fiind contra-ciclice. De aceea, atunci când piața de valori atinge vârful și inversează tendința, există de obicei o grabă de a cumpăra aur și acțiuni în aur cu fonduri obținute atunci când acțiunile industriale sunt vândute pe măsură ce Dow Jones scade. Există astfel o tendință puternică de a crește și mai mult prețurile aurului și acțiunilor în aur. După ce se atinge nivelul minim al ciclurilor de afaceri și începe refacerea, aurul și acțiunile în aur sunt vândute, iar fondurile reinvestite. Jack a explicat, de asemenea, de ce aurul ignoră uneori tendința de inflație a altor mărfuri în porțiunea de creștere a ciclului de afaceri. În ceea ce privește ciclul mediu de afaceri de 41 de luni, cuprul și argintul cresc pe măsură ce ciclul crește din cauza cererii industriale, iar aurul scade.

Toată această ciclicitate sectorială inter-piață poate funcționa sau nu. Și este posibil ca indicatorii să continue să funcționeze, dar, din punct de vedere istoric, expunerea la aur folosind ETF-uri GDX (Gold MIners) a distrus bogăția.

GDX sunt un proxy slab pentru prețurile aurului. De la lansarea sa în 2006, în timp ce GDX a pierdut 50% din valoare, aurul s-a dublat în acea perioadă. GDX a avut o performanță mai mică de 17% față de aur. Există o mulțime de explicații economice pentru această înfrângere, dar cea mai simplă este că prețurile mărfurilor sunt o variabilă în modelul de afaceri al GDX.

Chiar dacă aparatele noastre pot prezice ineficiența spread-ului, le-am folosi mai degrabă pentru a ne concentra pe active mai stabile decât să ne concentrăm pe prognoza reducerilor ETF prost concepute față de mărfurile de bază ale acestora. Aceste ETF-uri percep, de asemenea, comisioane anuale pentru furnizarea de performanțe seculare slabe pentru active mai staționare (definite în mod pierdere ca revenire la medie) care s-ar putea deplasa în sus și în jos ani de zile, fără a merge nicăieri, generând fluxuri de numerar pentru producătorul de ETF, nu pentru cumpărătorul naiv al ETF-ului. Alte ETF-uri includ metale industriale și prețioase, dar orice nu este susținut fizic este de utilitate limitată. De ce ați dori să cumpărați mărfuri tangibile, reale, cumpărând hârtie fără garanție?

ETF-uri de mărfuri New Age

ETF-urile de mărfuri ar trebui să se concentreze pe active susținute fizic, ar trebui să fie concepute pentru a îmbunătăți defectele de proiectare ale benchmark-urilor de mărfuri capitalizate pe piață, care, la fel ca omologii lor cu acțiuni, sunt concentrate și riscante. Aceștia ar trebui să taxeze doar pentru performanța peste valorile de referință convenționale ale capitalizării pieței. Iar IA-ul lor subiacent ar trebui antrenat să lucreze cu regimuri de piață care se mișcă lentă, care presupun că modelele de piață convenționale sunt efemere, care sunt vizibile astăzi, dar care mâine sunt deja dispărute.

Citește și: În ce investesc cei mai bogați oameni ai lumii?

Sursa foto: Unsplash.com

S-ar putea să-ți placă și

Scoring ESG: metodologie, agenții de rating și cadru de reglementare

Profilul de risc al unui investitor: cum se determină pe baza toleranței la risc?