Valoarea are performanțe slabe!

Investiția în valoare este o strategie de investiții care implică cumpărarea de valori mobiliare care sunt considerate ieftine sau subevaluate la momentul analizei. Acest articol dezbate ideea că acest stil de investiții nu este la îndemâna oricărui investitor! Articolul a fost scris de Mukul Pal, lector AS Financial Markets și fondatorul AlphaBlock. Originalul poate fi găsit aici.

Ce este Valoarea?

Nomenclatura stilurilor de investiții are o istorie veche, încă din anii 1920. Deși Graham și Dodd nu au folosit niciodată expresia „investiție în valoare” (value investing), ei sunt creditați pentru acest concept. Termenul a fost inventat mai târziu pentru a ajuta la descrierea ideilor celor doi. Abordarea Graham a fost de a recomanda acțiuni ieftine cu intrare cu risc scăzut, susținând astfel o abordare sistematică a chilipirurilor. El a căutat să cumpere companii care aveau prețul de tranzacționare mai mic decât valoarea activului curent net, ceea ce a fost denumit mai degrabă valoare intrinsecă decât impulsul prețului.

Ce este subperformanța?

Subperformanța vs. piață se referă la o situație în care o investiție sau un portofoliu de investiții are performanțe mai slabe decât piața generală sau indicatorul de referință.

De exemplu, dacă indicele S&P 500 are o rentabilitate de 10% într-o anumită perioadă, iar portofoliul unui investitor are o rentabilitate de 8%, se spune că portofoliul a avut o performanță inferioară pieței cu 2%.

Performanța insuficientă poate apărea din cauza unei varietăți de factori, cum ar fi selecția slabă a acțiunilor, comisioane și cheltuieli mai mari, condițiile pieței sau evenimente neprevăzute.

Cu toate acestea, rareori ne uităm la subperformanța legată de stilul de investiție în valoare. Strategiile de gestionare a activelor au șanse reduse de a supraviețui într-o lume inflaționistă fără a înțelege supraperformanța și legătura lor cu stilurile de investiție.

Cine sunt marii investitori cu stilul de investiție în valoare? Au depășit aceștia performanța S&P500?

Benjamin Graham: Considerat „părintele investițiilor în valoare”, Graham a fost activ în lumea investițiilor din anii 1920 până în anii 1970. Filozofia sa de investiții s-a bazat pe cumpărarea de acțiuni care erau subevaluate de piață și a fost susținătorul ideii de a aborda investițiile cu „marja de siguranță”. Randamentele lui Graham nu sunt disponibile publicului, dar el este considerat unul dintre cei mai de succes investitori din toate timpurile.

În ciuda unei pierderi îngrozitoare de aproape 70% în timpul Marii Crize din 1929–1932, Graham a supraviețuit și a prosperat, strângând chilipiruri din epava pieței de tip Bull Market (piața taurului). Nu există o înregistrare exactă a primelor randamente ale lui Graham, dar din 1936 până când s-a pensionat în 1956, Graham-Newman Corp. a câștigat cel puțin 14,7% anual, față de 12,2% pentru piața de valori în ansamblu. Acesta ste considerat a fi unul dintre cele mai bune palmaresuri pe termen lung din istoria Wall Street.

Warren Buffett: Buffett a fost activ în lumea investițiilor din anii 1950 și este considerat unul dintre cei mai mari investitori ai tuturor timpurilor. Berkshire Hathaway, sub conducerea sa, a oferit un randament anual mediu de aproximativ 20% din 1965. Acest lucru se compară cu randamentul anual mediu al S&P 500 de aproximativ 10% în aceeași perioadă, ceea ce înseamnă că Buffett a depășit indicele cu o marjă semnificativă de-a lungul multor decenii.

Seth Klarman: Klarman a fondat Baupost Group în 1982 și a investit activ de aproape patru decenii. Rentabilitatea Baupost nu este disponibilă publicului, dar se estimează că firma a avut un randament mediu anual de aproximativ 20%, comparativ cu randamentul mediu anual al S&P 500 de aproximativ 10% în aceeași perioadă.

Peter Lynch: Lynch a gestionat Fondul Fidelity Magellan din 1977 până în 1990 și a oferit un randament anual mediu de aproximativ 29%. Aceasta se compară cu randamentul mediu anual al S&P 500 de aproximativ 16% în aceeași perioadă, ceea ce înseamnă că Lynch a depășit indicele cu o marjă semnificativă.

Joel Greenblatt: Greenblatt a fondat Gotham Asset Management în 1985, iar strategia sa de investiții a oferit profituri puternice de mulți ani. Fondul său Gotham Enhanced Return a oferit un randament anual mediu de aproximativ 16%, comparativ cu randamentul anual mediu al S&P 500 de aproximativ 10% în aceeași perioadă.

Au urmat acești investitori faimoși stilul ”investiției în valoare”?

Stilul de investiții al lui Peter Lynch

Peter Lynch nu a fost un investitor pur în valoare precum Benjamin Graham și David Dodd, dar stilul său de investiții a încorporat mai multe principii cheie ale investiției în valoare, precum și strategii orientate spre creștere. Filozofia sa de investiții s-a bazat pe analize fundamentale și a avut un ochi atent pentru identificarea companiilor subevaluate cu potențial puternic de creștere. El a inventat expresia „cumpără ceea ce știi”, încurajând investitorii să caute oportunități în domeniile lor de expertiză.

Abordarea lui Lynch ar putea fi descrisă ca o combinație de investiție în valoare și creștere, deoarece a căutat companii subevaluate cu potențial de creștere viitoare. De asemenea, era cunoscut pentru perspectiva sa pe termen lung și răbdarea în a păstra investițiile despre care credea că au un potențial puternic. Un aspect cheie al abordării lui Lynch a fost conceptul de „stalwarts”, companii înființate cu fundamente puternice care s-au dovedit a fi performanți de încredere de-a lungul timpului.

În general, abordarea lui Lynch a încorporat elemente de investiții în valoare, strategii orientate spre creștere și un accent pe companii de înaltă calitate, cu baze solide.

Stilul de investiții al lui Warren Buffett

Warren Buffett a făcut mai multe investiții de succes în timpul recesiunilor pieței, inclusiv în timpul pieței urs din 1973-1974, în timpul prăbușirii din 1987 și crizei financiare din 2008. În fiecare dintre aceste cazuri, Buffett a profitat de dislocările pieței pentru a achiziționa companii de înaltă calitate la prețuri atractive.

În timp ce Buffett este adesea asociat cu investiția în valoare, abordarea sa de a investi este mai largă. El a subliniat importanța investiției în companii de înaltă calitate, cu avantaje competitive puternice și, de asemenea, se știe că investește în companii cu potențial de creștere, chiar dacă acestea nu par neapărat subevaluate.

În general, abordarea lui Buffett în ceea ce privește investițiile poate fi rezumată ca un accent pe crearea de valoare pe termen lung, cu accent pe identificarea companiilor de înaltă calitate, cu avantaje competitive puternice și potențial de creștere durabilă. În timp ce abordarea sa împărtășește multe asemănări cu investițiile tradiționale în valoare, ea încorporează, de asemenea, elemente de investiții în creștere și un accent pe managementul riscului și conservarea capitalului.

Stilul de investiții al lui Seth Klarman

În timp ce abordarea investițională a lui Seth Klarman este adesea descrisă ca investiție în valoare, există câteva diferențe esențiale între abordarea sa și filozofia tradițională de investiție în valoare a lui Graham și Dodd.

O diferență majoră este că Klarman se concentrează în mare măsură pe managementul riscului, care nu este subliniat atât de mult în abordarea tradițională Graham și Dodd. Klarman consideră că păstrarea capitalului este la fel de importantă ca și generarea de profituri și este dispus să dețină numerar sau să investească în active mai conservatoare atunci când consideră că piața este supraevaluată.

O altă diferență este că Klarman este mai dispus să investească în oportunități de situații dificile sau speciale decât Graham și Dodd, care s-au concentrat în primul rând pe investițiile în companii care tranzacționau la un preț mai mic decât valoarea lor intrinsecă. Klarman consideră că există oportunități de a genera profituri semnificative prin investiții în companii care se confruntă cu provocări pe termen scurt sau care sunt subevaluate din cauza unor circumstanțe speciale.

În cele din urmă, Klarman este mai dispus să se abată de la valorile tradiționale, cum ar fi raportul preț-câștig sau raportul preț-cartă, pentru a găsi oportunități. Este cunoscut pentru cercetarea și analiza sa profundă și caută companii care au avantaje competitive puternice, modele de afaceri durabile și potențial de creștere pe termen lung.

Stilul de investiții al lui Joel Greenblatt

Stilul de investiții al lui Joel Greenblatt este adesea considerat o variație a investiției în valoare, dar diferă de investițiile tradiționale ale lui Graham și Dodd în câteva moduri cheie.

Una dintre diferențele majore este că abordarea lui Greenblatt pune accent pe utilizarea unor unități de măsură cantitative, în special utilizarea randamentului câștigurilor și rentabilității capitalului investit (ROIC). Aceste valori sunt utilizate pentru a identifica companiile care au un preț de tranzacționare mai mic decât valoare activului net și au fundamente puternice. În schimb, Graham și Dodd s-au concentrat mai mult pe analiza calitativă și au căutat companii cu o marjă de siguranță pe baza poziției lor financiare generale.

O altă diferență cheie este că abordarea lui Greenblatt încorporează un accent pe situații speciale, cum ar fi spin-off-uri sau restructurări. El consideră că aceste situații pot oferi oportunități de rentabilitate uriașă dacă piața valorifică greșit activele subiacente sau subminează potențialul lor de creștere.

În plus, Greenblatt pune un accent mai mare pe importanța diversificării în construcția portofoliului său. El consideră că diversificarea poate ajuta la atenuarea riscului și la reducerea impactului performanței acțiunilor individuale asupra portofoliului general.

Abordarea lui Graham and Dodd în ceea ce privește investiția în valoare (Value Investing)

Momentum crash nu a fost articulat ca un termen asociat cu investitorul inteligent, dar există multe exemple care indică faptul că investiția în reduceri mari după o piață a ursului poate crea o apreciere pentru cel care-și asumă riscul. Primele sau cumpărarea în exuberanță au fost antiteza investitorului inteligent.

„Deci, în condițiile de la sfârșitul anului 1971, investitorii întreprinzători pot obține probabil din obligațiuni de calitate bună vânzând cu un discount mare tot ceea ce ar trebui să-și dorească în mod rezonabil atât sub formă de venit, cât și de șansă de apreciere.”

„Dar există o tendință de bază ca declinul pieței în acest domeniu să fie exagerat; în consecință, grupul în ansamblu oferă o invitație deosebit de plină de satisfacții la o analiză atentă și curajoasă.”

„În deceniul care s-a încheiat în 1948, grupul de obligațiuni feroviare aflate în stare de nerambursare de un miliard de dolari a prezentat oportunități numeroase și spectaculoase în acest domeniu. Astfel de oportunități au fost destul de rare de atunci, dar par să se întoarcă probabil în anii 1970.”

„Dacă doriți să puneți bani în fonduri de investiții, cumpărați un grup de acțiuni închise cu o reducere de 10% până la 15% din valoarea activelor, de exemplu, în loc să plătiți o primă de aproximativ 9% peste valoarea activelor pentru acțiunile unei companii deschise.”

„De aceea, este foarte puțin probabil să obțineți un randament global mai mic de la o companie (reprezentativă) închisă, cumpărată cu reducere, dacă performanța investițională a acesteia este aproximativ egală cu cea a unui fond mutual reprezentativ.”

„Dacă luăm în considerare cele trei companii autohtone care vând peste valoarea activelor, constatăm că media randamentelor lor generale pe zece ani a fost ceva mai bună decât cea a zece fonduri de reduceri, dar contrariul a fost adevărat în ultimii cinci ani”.

„Experiența ne învață că timpul pentru a cumpăra acțiuni preferate este atunci când prețul acestora este redus în mod nejustificat de adversitatea temporară. (În astfel de momente pot fi potrivite pentru investitorul agresiv, dar prea neconvențional pentru investitorul defensiv.)”

„Profituri mari au fost realizate de oameni care, cu câțiva ani în urmă, cumpăraseră aceste numere atunci când nu arătau foarte prietenos și se vindeau la prețuri mici.”

„Au existat eșecuri destul de importante între 1949 și 1968 (în special în 1956–57 și 1961–62), dar recuperările de acolo au fost atât de rapide încât au trebuit să fie denumite recesiuni într-o singură piață a taurului, mai degrabă decât ca piață separată în cicluri. Între nivelul scăzut de 162 pentru „Dow” la mijlocul anului 1949 și cel mai mare de 995 la începutul lui 1966, avansul fusese de peste șase ori în 17 ani – care este la rata medie compusă de 11% pe an, fără a lua în calcul. dividende de, să zicem, 31⁄2% pe an.”

„Alegerea investitorului între 50% sau o cifră mai mică în acțiuni se poate baza în principal pe propriul temperament și atitudine. Dacă poate acționa ca un cântăritor cu sânge rece al cotelor, ar fi probabil să favorizeze componenta scăzută a stocurilor de 25% în acest moment. Pe măsură ce piețele financiare se ridică și se prăbușesc zi de zi, investitorul defensiv poate prelua controlul asupra haosului. Însuși refuzul tău de a fi activ, renunțarea la orice pretinsă abilitate de a prezice viitorul pot deveni cele mai puternice arme ale tale. Punând fiecare decizie de investiție pe pilot automat, renunți la orice auto-amăgire că știi încotro se îndreaptă acțiunile și elimini puterea pieței de a te supăra, oricât de bizar ar sări.”

Investitorul cu valoare discreționară

Dacă investiția discreționară în valoare implică valorificarea unui momentum crash, a reducerilor semnificative despre care vorbesc Graham și Dodd, asumarea activă a riscurilor tactice în timpul prăbușirilor pieței, o combinație de investiții în valoare și în creștere sau pur și simplu investiții în creștere de calitate, așa cum au făcut-o investitorii celebri, atunci acest stil de investiție în valoare nu este una pe care s-o poată face un investitor obișnuit. Acest stil de investiție este pentru elită, genii, care au în spate o armată de cercetători. Este aproape imposibil ca un investitor individual discreționar să imite o astfel de performanță. Chiar dacă ar avea darul timpului tactic, riscurile idiosincratice sunt stivuite împotriva lor, iar exuberanții ani 2010 și acum anii 2020 sunt mult diferiți de anii 1970.

Investitorul cu valoare sistematică

Incapacitatea investitorului individual în valoare este o parte a subperformanței valorice. Investitorul în valoare cantitativă (IVC) nu este cu mult în urmă. Povestea IVC-ului ar putea fi înțeleasă de Revisiting Bondt and Thaler, care în lucrarea lor „Pot investitorii să adauge și să scadă?” s-a ilustrat revenirea în portofoliul celor mai slabe performanțe din ultimii 3 ani și în portofoliul celor mai bune performanțe. Cel mai prost portofoliu a performat mai bine decât cel mai bun portofoliu. A existat o reversiune naturală care i-a văzut pe cei în urmă depășind câștigătorii. Statistic, valoarea a regresat la mediocritate, un concept folosit pentru prima dată de Francis Galton în 1896. Fundamental Index a fost o aplicație sistematică bazată pe reguli care elucidează ideea de valoare sistematică folosind o abordare beta inteligentă.

Performanța medie

Atât investițiile cu valoare discreționară, cât și valoarea sistematică au produs performanțe medii în ultimele 5 decenii. Investitorii individuali nu au făcut nicio carte de record, finanțarea comportamentală, care era un stil de investiție apropiat de investiția în valoare, nu a reușit să se facă remarcată pentru palmaresul său de performanță stelară, iar creatorii de indici fundamentali au recunoscut că au existat mai mulți factori decât Valoarea. Și dacă acest lucru nu a fost suficient, Berkshire Hathaway are perioade lungi, în care abia a urmărit performanța S&P 500.

Motive calitative pentru care investiția în valoare are performanțe slabe!

Din punct de vedere statistic, investiția în valoare ar trebui să aibă șanse rezonabile pentru a învinge creșterea sau orice altă combinație de factori aleși în mod activ sau natural. Cu toate acestea, Valoarea, spre deosebire de mulți alți factori, este mai predispusă la performanță inferioară. Din cauza naturii singulare a înțelegerii și a privirii valorii, adică în mod fundamental, pierdem idiosincraticitatea, unicitatea și caracterul său atipic. Valoarea nu este doar fundamentală, este și relativ ieftină. Și ceva ieftin se poate comporta în mod neașteptat din următoarele motive:

Probleme structurale: Dacă un activ este subevaluat din cauza unor probleme structurale, cum ar fi managementul defectuos, un model de afaceri defectuos sau dinamica nefavorabilă a industriei, atunci natura idiosincratică a valorii sau ieftinitatea sa ar fi legată de aceste probleme specifice. De exemplu, o companie care se luptă să concureze într-o industrie în declin poate fi subevaluată din cauza unor probleme structurale, iar natura idiosincratică a valorii sau a ieftinității sale ar fi legată de provocările specifice cu care se confruntă în acea industrie.

Lipsa de interes: Dacă un activ este subevaluat din cauza lipsei de interes din partea investitorilor, atunci natura idiosincratică a valorii sau ieftinitatea sa ar fi legată de motivele specifice pentru care investitorii nu sunt interesați de el. Acest lucru s-ar putea datora lipsei de cunoaștere a activului, relațiilor proaste cu investitorii sau unei reputații negative. De exemplu, o companie mică cu o poveste de creștere puternică poate fi subevaluată din cauza lipsei de interes din partea investitorilor care nu sunt conștienți de potențialul său.

Percepție greșită: dacă un activ este subevaluat din cauza percepțiilor greșite despre valoarea sau perspectivele sale, atunci natura idiosincratică a valorii sau ieftinitatea sa ar fi legată de aceste percepții greșite specifice. De exemplu, o companie cu o poziție competitivă puternică poate fi subevaluată din cauza percepțiilor greșite cu privire la capacitatea sa de a susține acea poziție, ceea ce determină investitorii să-și subestimeze valoarea pe termen lung.

Structura temporală: Dacă un activ este subevaluat sau supraevaluat din cauza unor factori temporari, cum ar fi tendințele pieței pe termen scurt sau o scădere ciclică a industriei, atunci natura idiosincratică a valorii sau ieftinitatea sa ar fi legată de acești factori temporali specifici. De exemplu, o companie care este subevaluată din cauza unei scăderi temporare a industriei poate fi considerată ieftină pe termen scurt, dar natura idiosincratică a valorii sale ar fi legată de capacitatea sa de a depăși recesiunea și de a reveni la creștere pe termen lung.

Dar în centrul tuturor acestor probleme se află valorile de măsurare. Natura idiosincratică a valorii sau a ieftinității poate fi, de asemenea, influențată de unitățile de măsurare specifice utilizate pentru a evalua valoarea fundamentală a activului. De exemplu, dacă un stoc este subevaluat pe baza unor valori tradiționale, cum ar fi raportul preț-câștig, dar este de fapt evaluat corect pe baza altor valori, cum ar fi raportul preț-vânzări, atunci natura idiosincratică a valorii sau ieftinitatea sa ar fi legat de unitățile de măsură specifice utilizate pentru evaluarea acestuia. În mod similar, dacă un activ este subevaluat sau supraevaluat din cauza unei caracteristici unice care nu este reflectată în valorile tradiționale, cum ar fi o marcă puternică sau o tehnologie unică, atunci natura idiosincratică a valorii sau ieftinitatea sa ar fi legată de aceste caracteristici unice. Pur și simplu, este greu de înțeles caracteristicile unice ale Valorii, chiar dacă este prezentată în mod fundamental.

Motive cantitative pentru care valoarea are performanțe slabe!

Există multe motive cantitative pentru a explica forța probabilistică asupra Valorii, dacă ne uităm la aceasta mai degrabă statistic decât fundamental. Valoarea statistică poate fi definită ca un perdant relativ cu o anumită perioadă de retrospectivă.

Iată care sunt motivele cantitative pentru care valoarea are performanțe slabe:

- Sincronizarea tactică pare interesantă când devine un cult popular, dar este greu de implementat.

- Valoarea este un stil de investiție activ, care va avea întotdeauna mai mult risc decât alocarea naivă a factorilor, care este mai pasivă.

- Regresarea valorii din starea sa actualizată nu este o strategie, este o extrapolare.

- Cozile grase negative cu valoare statistică pot fi la fel de proeminente ca și cozile pozitive. Și când companiile rămân blocate în capcana valorii, ele trag performanța generală a portofoliului.

- Randamentele valorice au, în medie, o volatilitate în exces mai mare în comparație cu randamentele de creștere. Acest lucru ar putea părea contraintuitiv, dar efectul de bază ar putea contribui semnificativ la volatilitatea statistică.

- Un Kurtosis scăzut nu este suficient pentru ca o strategie Value să ofere o performanță superioară.

- Screeningul fundamental nu este suficient pentru a da o înclinație pozitivă unei strategii de valoare.

- Pe o perioadă lungă de timp, valorile fundamentale, cum ar fi rapoartele PE, ar putea să fi arătat o pantă negativă de regresie, dar astfel de modele de comportament nu se pretează la o performanță sistematică.

- Nivelul de dispersie într-un grup de acțiuni Valoarea va fi întotdeauna mai mare decât Creșterea, deoarece lăcomia este un fenomen mai convergent, în comparație cu Valoarea slabă.

- Este imposibil de prezis cât de mult trebuie să scadă un stoc de Valoare pentru a deveni un stoc de Creștere. Chiar dacă investitorii în Valoare nu caută o inversare completă a averii, ieșirea sistematică dintr-o poziție Valoare nu este o modalitate sigură de a oferi performanță.

Concluzie

Am efectuat multe simulări și le-am studiat de-a lungul anilor pentru a înțelege stilurile de investiție. Și Valoarea a rămas în urmă când a fost vorba de alpha (depășirea pieței). Iată câteva exemple:

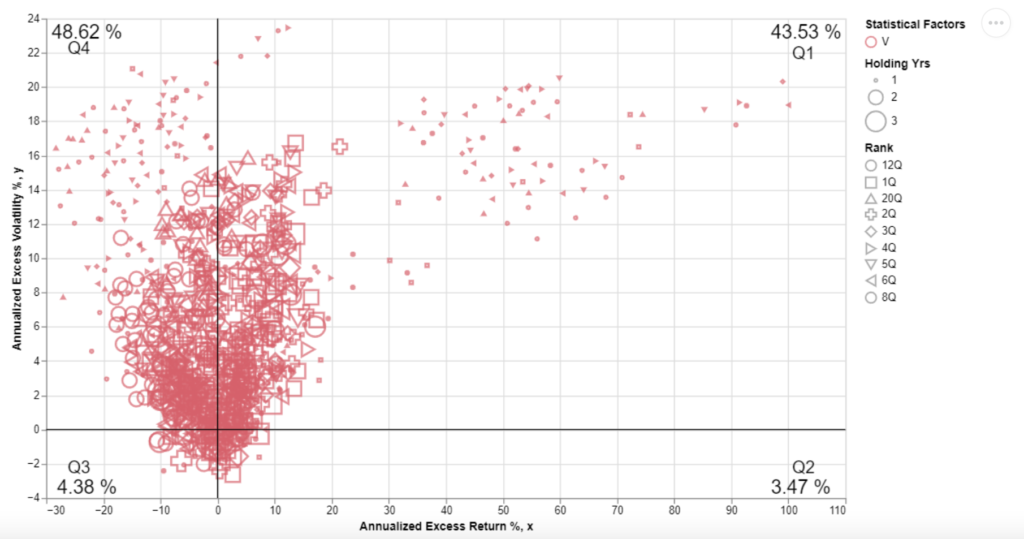

Portofoliul de valoare construit din chintila inferioară a performanților S&P500 oferă randamente în exces la o volatilitate în exces mai mare (2016-2022)

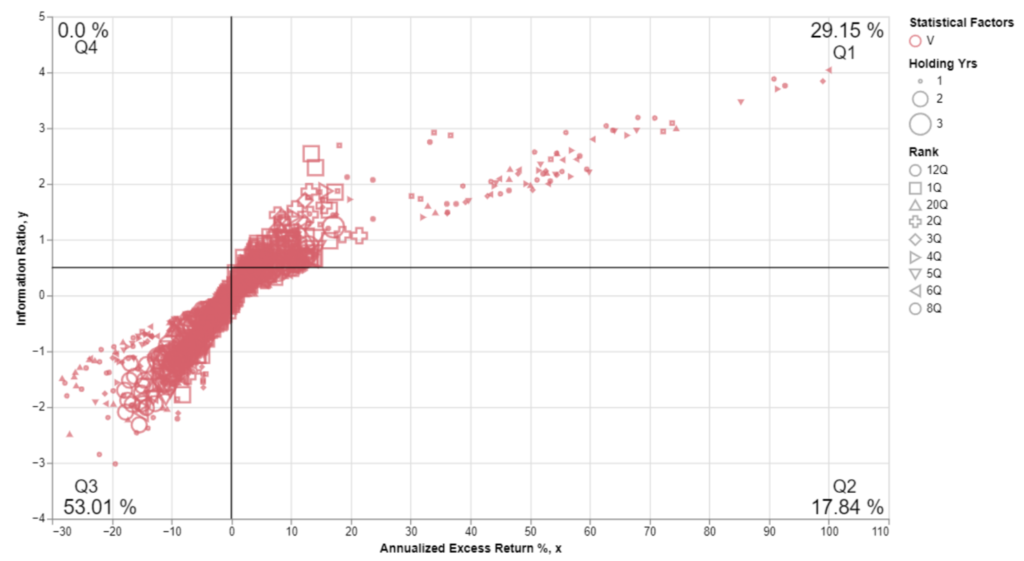

Portofoliul de valoare construit din chintila inferioară a performanților S&P 500 a denaturat negativ Rata de informare și randamente în exces (2016-2022)

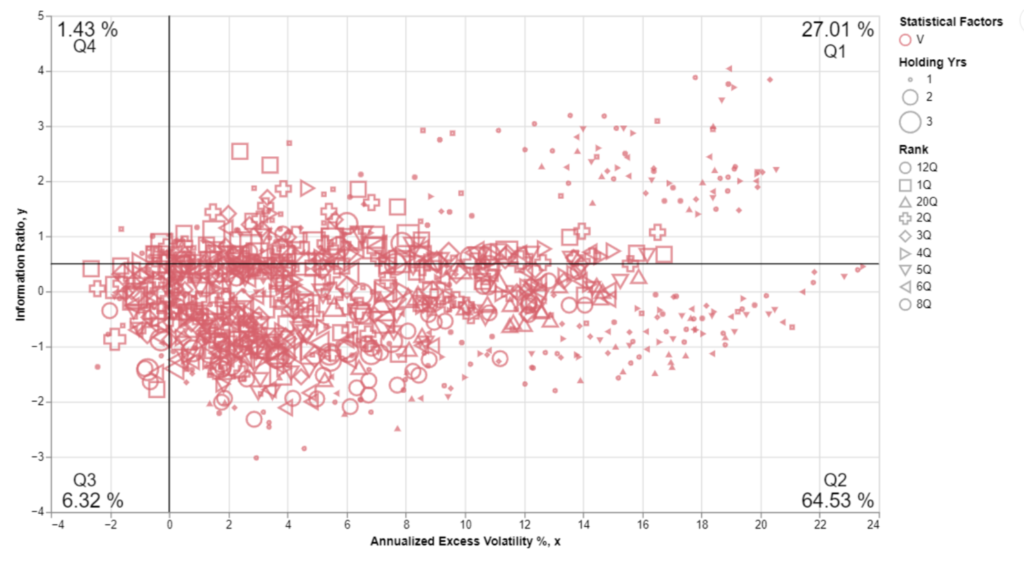

Portofoliul de valoare construit din chintila inferioară performanților din S&P 500 are mai mult de 70% din punctele de date sub 0,5 raportul de informații și 64% date care arată o volatilitate excesivă pozitivă din 2016-2022

Așadar, nu este dificil să dovedești că Valoarea are performanțe slabe. Popularitatea Valorii se datorează excesului de încredere al omului că poate alege acțiuni. Investiția în Valoare poate avea o oportunitate de a oferi randamente absolute, dar nu are caracterul statistic pentru a oferi o performanță superioară pentru a învinge Creșterea pe o perioadă de investiții de un deceniu. Și chiar dacă Valoarea învinge Creșterea în anumite ferestre de timp, nu o poate face în mod constant. Avem nevoie de o piață a ursului seculară pentru a înțelege mai bine supraperformanța valorii.

Ideea unui investitor inteligent care poate cumpăra valoare redusă și poate învinge piața este legată de momentum crash. Există genii care pot face ca Valoarea să termine cursa de performanță în mod constant, dar o astfel de muncă cerebrală este o competență extremă pentru mintea rară, nu pentru mintea laică. Și acel geniu care poate face investiții în valoare poate ajunge să bată totul pe termen lung, dar cu siguranță nu va oferi o performanță susținută, an de an.

Citește și: Abordarea părtinitoare a metodei de indexare S&P: Petrolul

S-ar putea să-ți placă și

Companie de criptomonede acuzată de fraudă tip schema Ponzi

Investiții cu randament pozitiv și negativ în 2024, prin prisma teoriei relativității aplicată pe piețele financiare