Abordarea părtinitoare a metodei de indexare S&P: Petrolul

Acest articol a fost scris de Mukul Pal -lector AS Financial Markets. Textul în original poate fi găsit aici.

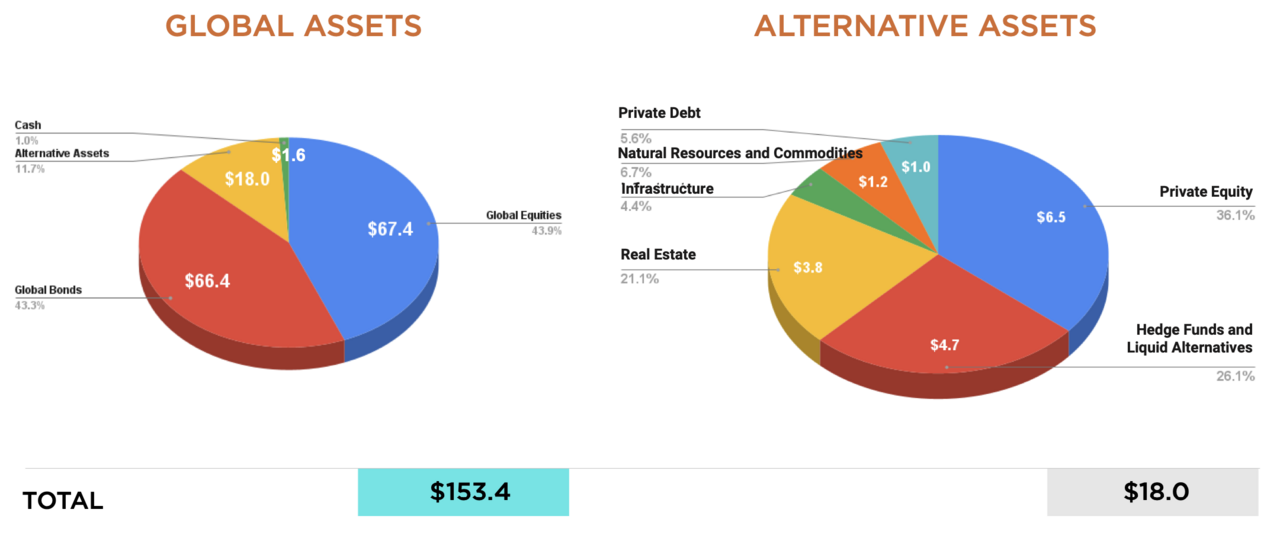

Metodologia de indexare defectuoasă a S&P se revarsă asupra riscului pe piețele de mărfuri. Dacă ești un investitor care caută expunere la mărfuri pentru că înțelegi că o lume inflaționistă înseamnă alocare pe mărfuri, s-ar putea să ai o mare surpriză. Din totalul activelor globale de 153 de trilioane de dolari, doar 18 trilioane de dolari reprezintă clase alternative de active precum imobiliare, fonduri speculative, infrastructură, resurse naturale, mărfuri și datoria privată. Resursele naturale și mărfurile dețin 6,7% din această plăcintă, ceea ce înseamnă aproximativ 1 trilion de dolari din totalul activelor globale. Și dacă luăm lemnul și terenurile agricole din această mică parte, mărfurile reprezintă abia 0,5% din plăcinta mare.

Marea surpriză nu este lipsa instrumentelor de investiții, ci faptul că puținele instrumente care permit investitorilor să investească în mărfuri au o problemă cu petrolul. Piețele de mărfuri urmează, de asemenea, metoda indicilor statistici a lui Laspeyres din 1871 (azi metoda S&P), care ponderează componentele pe baza capitalizării pieței. Metoda este părtinitoare, concentrată, nu pasivă și, prin urmare, riscantă. Atunci când vrei să achiziționezi mărfuri pentru alocarea activelor, de fapt nu cumperi un grup de mărfuri, ci pur și simplu petrol, care constituie mai mult de 60% din greutatea totală a ETF-urilor populare pe care vrei să le cumperi.

Motivul pentru care se întâmplă acest lucru este că mărfurile au folosit în mod istoric metoda ponderată în funcție de producție pentru a construi valorile de referință. De exemplu, dacă o marfă contribuie cel mai mult la PIB-ul global, aceasta primește cea mai mare pondere în indice. Și, deoarece energia este o contribuție majoră pentru economia mondială, ea primește cea mai mare pondere în indice.

Acest lucru poate suna intuitiv și corect, dar există o problemă intrinsecă cu această abordare:

- Supraponderarea petrolului și a face coșul de mărfuri să arate ca Petrolul este o reprezentare slabă a coșului de mărfuri

- Concentrarea în petrol face ca complexul de mărfuri să experimenteze volatilitatea petrolului. Dacă petrolul se prăbușește, clasa de active se prăbușește cu el și invers. Petrolul are caracteristici diferite în comparație cu metalele prețioase, metalele industriale și mărfurile agricole.

- Indicii părtinitori de producție funcționează bine ca indicatori economici, dar asta nu îi face să reprezinte un design adecvat pentru investiții pentru generarea ETF-urilor pentru investitorii de retail. Gândiți-vă, ar trebui un investitor să încarce mai mult petrol, deoarece PIB-ul mondial devine din ce în ce mai dependent de combustibilii fosili?

- Alimentele și metalele, chiar dacă au o nevoie de energie subiacentă, sunt componente esențiale ale erei informaționale actuale și pentru sustenabilitatea vieții noastre economice. Prețurile mai mari la alimente sunt mai puțin inelastice și, prin urmare, perturbă mai mult țesutul nostru social în comparație cu petrolul, care are alternative și un tampon de consum, așa cum am văzut în vremurile COVID.

- Natura variabilă medie a mărfurilor funcționează în conflict cu abordarea ponderată a producției indicelui mărfurilor. Dintr-o perspectivă părtinitoare, ceva care este negativ sau scăzut, corelat cu acțiunile ca o clasă de active, ar trebui să aibă diferiți factori și părtiniri care o conduc, mai degrabă decât factorii convenționali observați în acțiuni.

Indexarea S&P este construită mai degrabă pe o comoditate de calcul decât pe o metodă consecventă. Matematica de indexare a fost mult timp retrogradată de către practicieni în obscuritate, deoarece readucerea purității, integrității și reprezentării în domeniul indexării ne impune să repornim întregul sistem, la un cost semnificativ pentru administratorii de active. Mai degrabă merită să închiriezi un zgârie-nori care generează fluxuri de numerar decât să-l distrugi pentru că este slab structural.

Indexarea mărfurilor, așa cum este înțeleasă de industrie, se bazează pe metoda ponderată a producției de capitalizare de piață defectuoasă. Există o piață viitoare derivată din indicele de bază. Jucătorii instituționali presupun că sunt de partea mai bună a riscului. Există o mulțime de alți indici de premii de risc corelați. Și dacă acest lucru nu a fost suficient, există 10 de ETF-uri, reambalând același design concentrat defectuos cu comisioane, creând instrumente pentru ca investitorii instituționali și individuali să aibă din ce în ce mai multe expuneri părtinitoare la energie, mai degrabă decât un indice de mărfuri diversificat.

În calitate de investitor, administrator de active și consilier, ar trebui să pui la îndoială integritatea vehiculelor tale de investiții, în timp ce pui la îndoială conținutul alimentelor procesate pe care le consumi. Inovațiile financiare care nu abordează provocările fundamentale vor fi întotdeauna în detrimentul bogăției pe termen lung a investitorilor și a integrității pieței de capital.

Bibliografie:

- Mitul S&P 500

- Warren, SPY, Mașinile și riscul de concentrare!

- Spionul Activ

- CFA Institute, ETF-uri și riscuri sistematice

Sursa foto: Unsplash.com

S-ar putea să-ți placă și

Cum să NU investești în AUR!

Ghidul ESMA privind denumirile fondurilor care folosesc termeni MSG sau legați de durabilitate